Accounting Knowledge

-会計に関する基礎知識-

経営を管理していく上で、最低限把握しておくべき会計知識をご紹介しています。

決算書を作成できるようになる必要はありませんが、作成された決算書の数値の意味を理解して適切な経営判断を下せるようになる必要があります。

当ページでは本当に基礎の部分のご紹介となりますが、H2Bizのコンサルでは様々な数値・データを利用して専門的な分析を実施し、適切な経営判断を下すためのご支援を提供しています。

会計に関する基礎知識

決算書類の種類

一言に決算書類といっても会社の業種や組織形態、用途に応じて様々な種類が存在します。

ここでは美容室・サロン経営の上で必要となるものや重要なものに絞って解説したいと思います。

●税務署への提出用決算書

毎期税務署へは税務申告書と、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表からなる決算書を提出します。税務申告書は決算書の当期純利益をベースに税法で規定されている各種調整を行い作成されますが、一般的には顧問税理士が決算書の作成から税務申告書の作成まで一貫して行っていることが多いです。

●銀行等外部へ提出する決算書

銀行へ融資を申し込む際や、銀行からの融資実行後にサロンの経営成績を銀行が把握するために決算書の提出が求められたり、国や行政の各種補助金の申請、受取を行う際にも決算書の提出が必要となります。提出先や申請内容等によりどこまで精緻なものが求められるかはケースバイケースですが、基本的には税務署提出用として作成している決算書を提出することが多いです。

●試算表

上記税務署や外部機関へ提出する決算書は、必要な情報を大きな項目ごとにまとめた最終的なものですが、決算書を作成するためのベースとなるより細かな科目単位で作成されるのが試算表です。試算表は月次で作成することが望ましいです。

現在はクラウド会計システム等の発達により、使い方を誤らなければ比較的容易に試算表を作成することが出来ます。

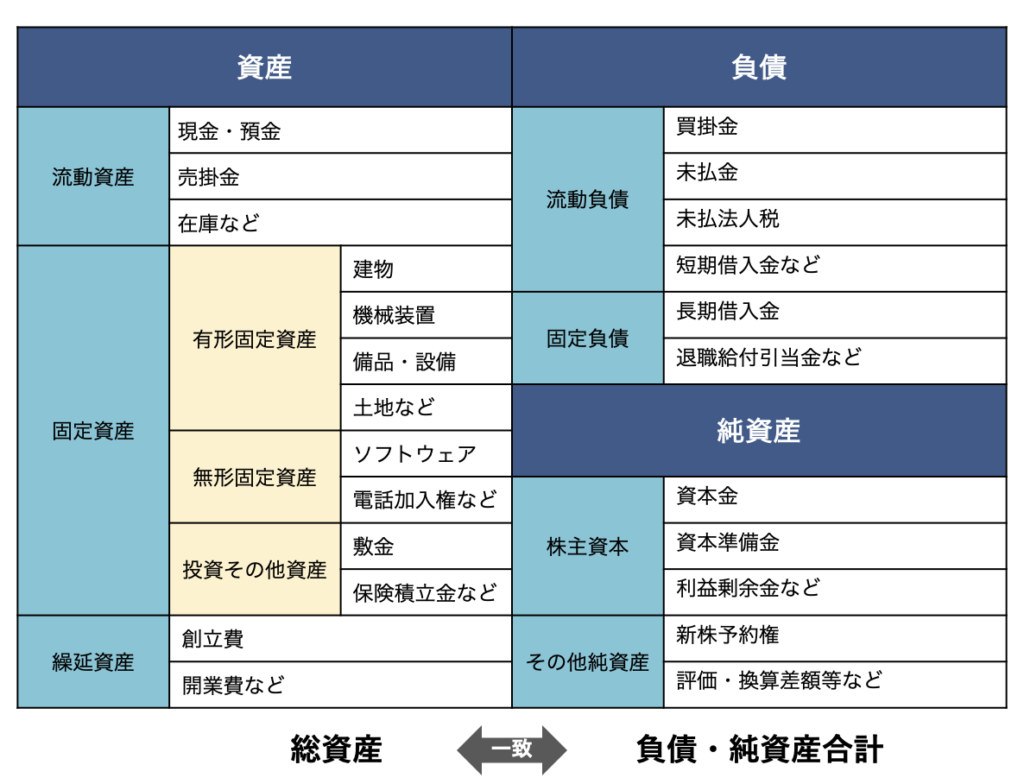

貸借対照表(B/S:Balance Sheet)とは

決算日時点の企業の財政状態を表すもので、会計士、税理士、経理担当者の方などはB/S(ビーエス)と略して呼ぶことが多いです。

B/Sを作成することで、その企業の資産・負債の状況を把握することができ、企業の規模や体力、借入及び設備投資の状況や財務の健全性等を確認することができます。

B/Sの項目は以下のように資産・負債・株主資本の性質ごとに区分して記載されます。

流動資産:現金や預金、売掛金、商品在庫などの流動性の高い(1年以内に出入りする)資産

固定資産:有形固定資産、無形固定資産、投資その他の資産の合計

有形固定資産:自社の建物や土地、シャンプー台などの設備や備品など

無形固定資産:購入した勤怠管理やPOSシステム等のソフトウェアなど

投資その他の資産:店舗賃借契約時に差入れた敷金など

繰延資産:事業開始以降将来にわたって費用化する創立費や開業費など

流動負債:買掛金、未払金、未払法人税等、1年以内に返済する借入金などの流動性の高い負債

固定負債:長期の借入金、退職給付引当金など1年後以降に支払う義務のある負債

株主資本:資本金(会社の登記上の資本金)、利益剰余金(会社設立時から現在までの利益の合計)など

その他の純資産:株主資本以外にも新株予約権や評価・換算差額等などの項目が出てくる場合がありますが、一般的な美容室・サロンでは発生しないため説明は割愛します。

一般的に、会社の規模を判断する場合にまず確認されるのが資本金の額、総資産額、純資産額です。これらが大きければ大きいほど会社の規模が大きく信用も大きくなります。逆に利益剰余金がマイナスとなっている場合(資本欠損)や負債の合計額が総資産額を上回っている場合(債務超過)には倒産をも示唆する危機的状況に会社が陥っているとみられ対外的な信用を大きく落とします。

それ以外にも以下のような代表的な指標を確認することでその企業の大まかな財政状況を確認することができます。

・負債比率(%):負債÷株主資本×100

株主(オーナー)が投下した資金である資本金及びこれまで獲得した利益からなる株主資本に対して、外部に対する負債がどの程度あるのかを表す指標

・流動比率(%):流動資産÷流動負債×100

とりあえずの債務支払能力を表す指標

・固定比率(%):固定資産÷株主資本×100

長期的な財務安全性を表す指標

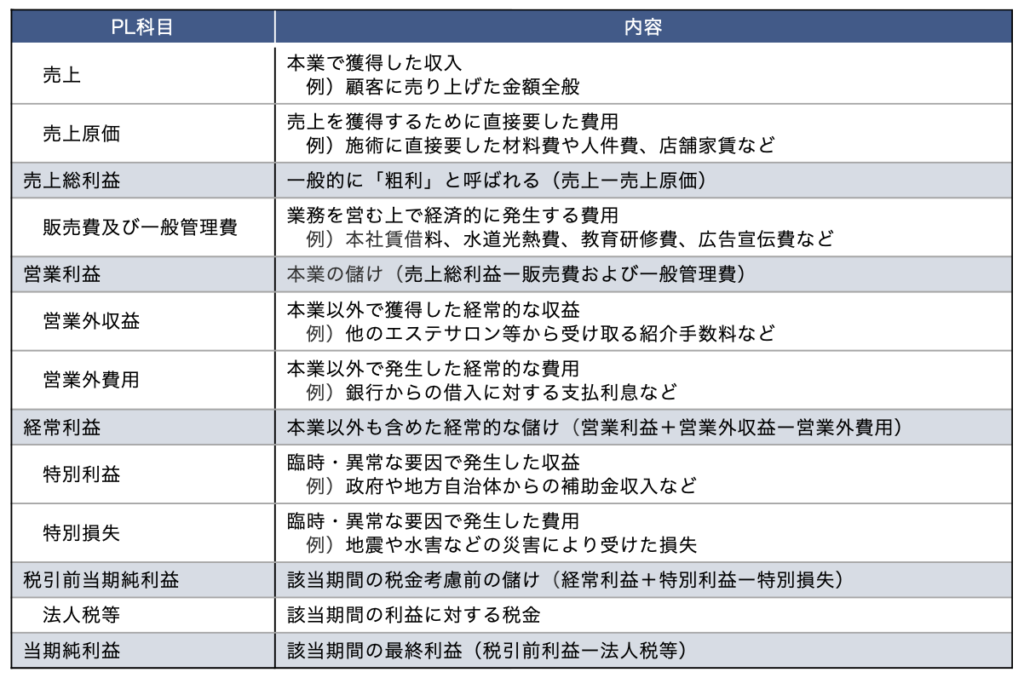

損益計算書(P/L:Profit and Loss Statement)とは

一定期間(1年間であれば1/1~12/31など)の企業の経営成績を表すもので、会計士、税理士、経理担当者の方などはP/L(ピーエル)と略して呼ぶことが多いです。

P/Lを作成することで、企業のその期間の売上規模や利益の源泉を把握することができます。

P/Lの項目は以下のように売上総利益・営業利益・経常利益・当期純利益と利益の性質ごとに区分して記載されます。

P/Lにおいても売上と利益は会社の規模を判断するうえで必ず確認される項目です。また、粗利(※)がマイナスの場合には顧客を増やせば増やすほど赤字は増えますし、営業利益がマイナスの場合も本業がうまくいっていないため早急な対策が必要となります。(※厳密には限界利益と表現すべきですが説明簡略化のために粗利と表現しています。)

なお、P/Lにおいても各種指標が存在し、以下のような代表的な指標をを比較、分析することでその会社(店舗)の営業成績を判断することができます。

・売上総利益率(%):売上総利益÷売上高×100

粗利率を表す指標

・販管費率(%):販売費および一般管理費÷売上高×100

売上高に対する販売費および一般管理費の比率を表す指標

・営業利益率(%):営業利益÷売上高×100

売上高に対する営業利益を表す指標